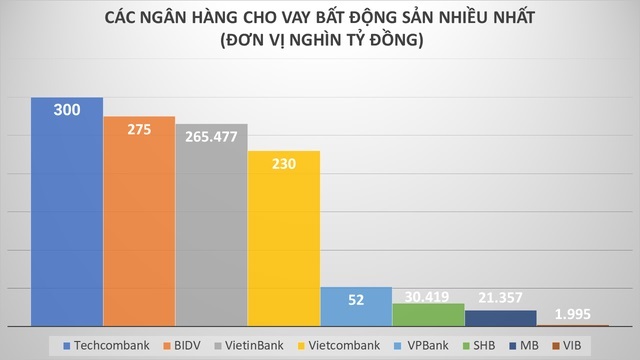

Trong lĩnh vực BĐS, theo ông, các chỉ số như tín dụng bất động sản (21,2%), nợ xấu (1,81%) hiện nay có gì đáng chú ý?

Năm 2022, tín dụng vào lĩnh vực BĐS đang chiếm tỷ lệ tương đối cao trong tổng tín dụng của toàn nền kinh tế quốc dân. Mọi năm, tín dụng BĐS thường khoảng 20% và năm 2022 tăng lên 21,2%. Cùng với đó, tốc độ tăng trưởng tín dụng của lĩnh vực BĐS đang cao hơn tốc độ tăng trưởng tín dụng bình quân của toàn nền kinh tế (13,5% - 13,7%). Như vậy, tín dụng trong lĩnh vực BĐS tăng trưởng tương đối mạnh.

Điều này phản ánh vốn vào lĩnh vực BĐS đang mạnh hơn bình thường so với các năm trước, hiện tượng này không quá lo ngại.

Con số 1,81% cũng cho thấy nợ xấu năm 2022 đang tăng lên so với mức 1,5-1,6% của năm 2021. Thưc tế, mức 1,81% có thể tạm chấp nhận được đối với lĩnh vực ngân hàng.

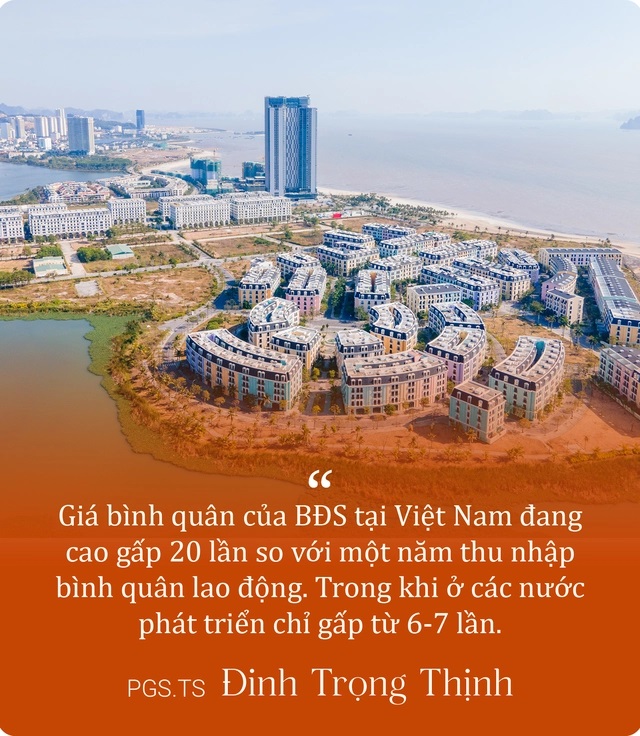

Hơn nữa, giá của thị trường bất động sản bây giờ đang quá cao. Hiện nay, giá bình quân của BĐS tại Việt Nam đang cao gấp 20 lần so với thu nhập bình quân của người lao động một năm. Trong khi ở các nước phát triển chỉ gấp từ 6-7 lần so với mức thu nhập bình quân của người lao động.

Ngân hàng Nhà nước nói rằng chưa từng tuyên bố siết tín dụng bất động sản mà chỉ siết chặt với các phân khúc có tỷ lệ đầu cơ lớn. Vậy vì sao các doanh nghiệp BĐS vẫn than khó với tín dụng ngân hàng?

Tín dụng BĐS chỉ là một mảng nhỏ trong nguồn vốn của lĩnh vực BĐS. Trên thực tế, NHNN chưa có văn bản nào chỉ đạo phải thắt chặt tín dụng BĐS, chỉ nhắc nhở cần phải cẩn trọng tín dụng BĐS.

Ví dụ, trước đây, doanh nghiệp BĐS có tài sản thế chấp 100 sẽ được vay 70 nhưng với việc nâng rủi ro tín dụng của lĩnh vực BĐS, các doanh nghiệp hiện chỉ còn vay đc 50-60. Vì vậy, các doanh nghiệp BĐS kêu khó trong việc vay vốn.

Ngoài ra, các doanh nghiệp BĐS đang phụ thuộc rất lớn vào nguồn vốn bên ngoài, phụ thuộc ít vào nguồn vốn chủ sở hữu. Chưa kể, có doanh nghiệp đồng loạt triển khai 5-10 dự án, thậm chí, triển khai đến 50 dự án một lúc. Trước đây, nguồn vốn dễ dàng thì không sao nhưng bây giờ khi nguồn vốn trở nên khó khăn, rất khó vay.

.jpg)

Bên cạnh đó, kể từ năm 2020, nhiều nhà đầu tư cắt lãi trên thị trường chứng khoán chuyển sang đầu tư vào bất động sản. Điều này tạo ra một nguồn vốn lớn vào bất động sản rất, trong khi cung vẫn như vậy mà cầu tăng mạnh hơn, làm cho giá BĐS tăng. Chưa dừng ở đó, những nhà đầu tư này lại cắt lãi ở thị trường BĐS quay lại đầu tư chứng khoán, tạo ra các làn sóng ở cả 2 thị trường. Hệ quả, chỉ số VN-INDEX tăng từ mức 900 đến 1640 vào cuối 2021 và giá bất động sản cũng tăng mạnh, khoảng 40-60%.

Khi VN-INDEX tăng cao, đồng nghĩa với việc vốn hóa của doanh nghiệp BĐS cũng tăng cao. Điều này khiến nhiều doanh nghiệp BĐS yên tâm mang tài sản đi cầm cố để có thể vay được nhiều hơn. Tuy nhiên, khi VN-INDEX giảm xuống còn 900, vốn hóa của doanh nghiệp BĐS cũng giảm đi, chỉ vay được ít.

Cùng với đó, các doanh nghiệp BĐS muốn huy động được nhiều vốn bằng phát hành trái phiếu cũng trở nên khó khăn hơn khi thị trường tài chính rơi vào tình trạng trầm lắng do Chính phủ chấn chỉnh thị trường trái phiếu doanh nghiệp.

Mấy tháng đầu năm còn phát hành được, giảm sút khoảng độ 27 % so với cùng kỳ năm trước, nhưng mà đến mấy tháng cuối năm khi mà Nghị định 65 ra gần như không doanh nghiệp nào phát hành.

Khi nguồn huy động vốn từ trái phiếu trở nên khó khăn, doanh nghiệp chỉ còn cách đi vay ngân hàng. Thế mà, vay ngân hàng bây giờ tỷ lệ rủi ro cao, mức độ đảm bảo tài sản cũng thấp hơn vì giá thấp nên cuối cùng vay được ít hơn, nên phải kêu khó.

Trong bối cảnh hiện tại, có nên nới lỏng chính sách về room tín dụng để gỡ khó cho thị trường bất động sản hay không?

Về mặt nguyên tắc, NHNN có room tăng trưởng tín dụng và được phân bổ phù hợp với khả năng quản trị và khả năng rủi ro cho từng ngân hàng thương mại. Vì vậy, không có chuyện nới lỏng room tín dụng cho một lĩnh vực nào bởi vì room tín dụng này là chung cho tất cả các lĩnh vực của một ngân hàng thương mại.

Vậy nên, các doanh nghiệp BĐS mong muốn nới room tín dụng cho bất động sản là cực kỳ vô lý. Điều cần làm bây giờ là tái cấu trúc trong kinh doanh. Lĩnh vực nhà ở xã hội, nhà giá rẻ có nhu cầu đến hơn 75% đang cực kì yếu, trong khi chung cư cao cấp, bất động sản du lịch nghỉ dưỡng lại có rất nhiều nhưng mức độ tiêu thụ chỉ 10-40%.

Nếu bây giờ buộc các ngân hàng thương mại nới room tín dụng để cho BĐS vay, nếu các doanh nghiệp BĐS vỡ nợ, không trả được nợ thì ai trả nợ, ai đứng ra chịu trách nhiệm. Vì vậy, phải tuân theo thị trường chứ đừng đề xuất những thứ phi thị trường.

Có chuyên gia cho rằng: “Đừng bắt nền kinh tế làm 'con tin' để kêu gọi giải cứu bất động sản”. Ông nghĩ sao về điều này?

Thực tế, các doanh nghiệp BĐS đã có vay nợ, phải trả nợ, đó là hợp đồng dân sự giữa doanh nghiệp với ngân hàng và có cam kết về vay nợ, trả nợ, thời hạn trả nợ… Còn nếu như không trả được nợ sẽ trở thành xấu.

Thậm chí, nếu như doanh nghiệp không trả được nợ, ngân hàng sẽ phải siết nợ, bán các tài tài đảm bảo để thu hồi nợ vay và lãi vay. Tóm lại, bản thân doanh nghiệp phải đảm bảo nghĩa vụ trả nợ của mình.

Nếu doanh nghiệp muốn giữ uy tín, muốn tồn tại và muốn phát triển phải lo trả nợ cho ngân hàng đúng hạn. Từ đó, hiện tượng nhảy nhóm nợ không xảy ra và không có nợ xấu thì doanh nghiệp mới có thể tiếp tục được vay nợ. Cũng như trong trường hợp phát hành trái phiếu, các doanh nghiệp BĐS phải thực hiện đúng nghĩa vụ với các trái chủ để đảm bảo uy tín.

Khi doanh nghiệp vẫn bố trí được nguồn vốn trả nợ cho ngân hàng, trả nợ cho các trái chủ trong khi gặp khó khăn là tốt, giữ được uy tín. Nếu không làm được điều này, doanh nghiệp BĐS phải xem xét lại.

Khi mỗi doanh nghiệp triển khai 5-10 dự án, hay 50 dự án, không kêu gọi được vốn để hoàn thiện thì không ổn. Vậy nên phải xem dự án nào đang hoàn thành 80-90%, tập trung tiền vào đó để xây dựng rồi có sản phẩm bán ra thị trường.

Với những dự án chưa khởi công hoặc là khởi công rồi nhưng thấy hiệu quả không cao thì nên đem bán hoặc là liên doanh, liên kết với doanh nghiệp trong và ngoài nước để có vốn tiếp tục đầu tư xây dựng, tập trung vào những dự án trọng điểm.

Như vậy, không có câu chuyện giải cứu mà thị trường BĐS phải tự tái cấu trúc để cứu lấy mình.

Trong bối cảnh hiện nay, theo ông cần làm gì để giải quyết khó khăn cho thị trường bất động sản?

Điều cần thấy rõ nhất hiện nay đó cần tái cấu trúc thị trường BĐS. Các doanh nghiệp BĐS phải tính toán đúng mới có thể vượt qua được giai đoạn khó khăn này để tồn tại và phát triển. Đây cũng là giai đoạn thanh lọc thị trường BĐS để có thể phát triển tích cực hơn.

Thực tế, thị trường BĐS đang có những bong bóng cần phải làm sạch. Để giải quyết những vấn đề trong thị trường BĐS, cần tái cấu trúc lại thị trường để phát triển bền vững, không chỉ tránh việc đổ vỡ một cách liên hoàn, mà còn ngăn gây hại, không chỉ cho thị trường BĐS mà cho cả hệ thống tài chính tiền tệ và nền kinh tế.

Bây giờ cứ bảo bơm tiếp đi, bơm tiền tiếp vào BĐS thì chỉ có tràn ra ngoài thôi!

Hiện nay, Thủ tướng Chính phủ cũng nhìn thấy vấn đề cần phải tái cấu trúc thị trường BĐS, đặc biệt phát triển thị trường nhà ở giá rẻ. Các dự án nhà ở xã hội, nhà giá rẻ cần được tạo mọi điều kiện thuận lợi về đất đai, cơ sở pháp lý, giải phóng mặt bằng để có thể khởi công và đem lại hiệu quả ngay trong thời gian tới.

Cảm ơn ông!

Bài: Bình Minh - Duy Thắng / Ảnh: Trường Hùng - Cổng thông tin điện tử Quốc Hội / Thiết kế: Hải An

Nhịp sống thị trường

![[CẬP NHẬT LIÊN TỤC] Thủ tướng chủ trì Hội nghị trực tuyến toàn quốc quy mô lớn nhất tháo gỡ khó khăn cho bất động sản](/images/news/9701fdf.jpg)