Cập nhật: 05-04-2023 09:39:57 | Tin tức & sự kiện | Lượt xem: 1827

.jpg)

Theo báo cáo thị trường bất động sản quý 1 của Viện nghiên cứu Kinh tế - Tài chính – Bất động sản Dat Xanh Services (FERI), nguồn cung mới mở bán tại các khu vực nhìn chung khan hiếm, chủ yếu thị trường thực hiện bán hàng giỏ hàng cũ.

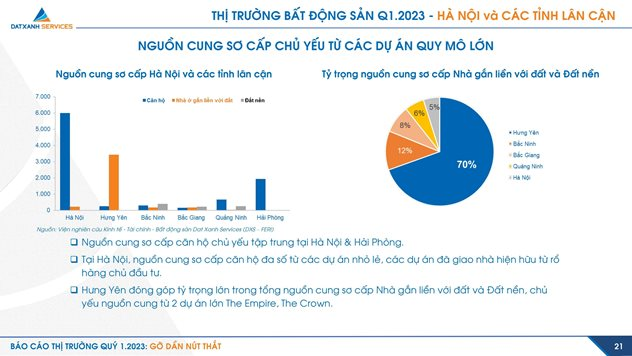

Cụ thể, tại thị trường Hà Nội và các tỉnh lân cận (Hưng Yên, Bắc Ninh, Bắc Giang, Quảng Ninh, Hải Phòng) chỉ khoảng 500 sản phẩm, giảm 92% theo năm, tỷ lệ hấp thụ 15%. Nguồn cung sơ cấp căn hộ chủ yếu tập trung tại Hà Nội & Hải Phòng.

Tại Hà Nội, nguồn cung sơ cấp căn hộ đa số từ các dự án nhỏ lẻ, các dự án đã giao nhà hiện hữu từ rổ hàng của chủ đầu tư. Hưng Yên đóng góp tỷ trọng lớn trong tổng nguồn cung sơ cấp nhà gắn liền với đất và đất nền, với lượng sản phẩm lớn đến từ 2 dự án The Empire, The Crown.

Các tỉnh miền Trung (Đà Nẵng, Khánh Hòa, Bình Định, Quảng Nam, Phú Yên) nguồn cung chủ yếu đến từ các dự án hiện hữu, không có dự án mới, tỷ lệ hấp thụ giỏ hàng cũ chỉ 5%.

Nguồn cung sơ cấp tại Đà Nẵng chủ yếu tập trung loại hình căn hộ cao cấp, tăng 50% theo năm. Quảng Nam tập trung vào phân khu đất nền, dự án chủ yếu đã mở 2-3 năm. Bình Định tăng mạnh nguồn cung căn hộ trong những năm gần đây. Phú Yên và Khánh Hòa tập trung ở phân khúc thấp tầng, nguồn cung sơ cấp ghi nhận tăng 20% - 30% theo năm.

TP.HCM và các tỉnh lân cận (Bình Dương, Đồng Nai, Long An) nguồn cung mới đạt 2.000 sản phẩm, giảm 67% theo năm, tỷ lệ hấp thụ đạt 20%.

.png)

Trong đó, thị trường TP.HCM tiếp tục dẫn đầu nguồn cung mới. Nguồn cung căn hộ tại TP.HCM và Bình Dương chiếm ~63% giỏ hàng sơ cấp của khu vực. TP.HCM định hướng phát triển bất động sản cao tầng và hạn chế quỹ đất, giỏ hàng sơ cấp phần lớn đến từ căn hộ, tăng 20% so với cùng kỳ năm ngoái.

Bình Dương sau thời kỳ phát triển nhanh từ 2018 - 2021, nguồn cung căn hộ tăng vượt bậc tại 3 Thành phố. Trong 2 năm qua, Đồng Nai hạn chế dự án mới, nguồn cung so cấp giảm mạnh theo năm. Nguồn cung thấp tầng vẫn chiếm ưu thế tại khu vực Long An, tuy nhiên, dự án cao tầng phân khúc bình dân cũng dần xuất hiện trong những năm qua.

Thị trường các tỉnh miền Tây (Cần Thơ, Hậu Giang, Bạc Liêu, An Giang, Cà Mau, Vĩnh Long) nguồn cung khiêm tốn so với các khu vực khác, không ghi nhận sản phẩm mới, tỷ lệ hấp thụ chỉ đạt 5%.

Trong đó, Cần Thơ và Hậu Giang chiếm gần 60% giỏ hàng sơ cấp, dẫn đầu thị trường bất động sản miền Tây, với các dự án thấp tầng nằm tại trung tâm, đa số dự án đã có thời gian triển khai từ 2-3 năm.

Khu vực miền Tây đang hạn chế giỏ hàng căn hộ thương mại, tuy nhiên, trong năm 2023, dự án căn hộ dự kiến sẽ phát triển tại khu vực này.

Mặc dù tỷ lệ hấp thụ không cao nhưng thị trường vẫn ghi nhận mức giá tăng ở cả TP.HCM và Hà Nội.

Cụ thể, giá bán sơ cấp bình quân căn hộ tại Hà Nội từ 42 – 55 triệu/m2, tăng 3 – 8% theo năm. Giá bán tại các tỉnh lân cận Hà Nội ổn định, riêng dòng sản phẩm shophouse giá bán giảm 10 – 13% theo quý.

Giá bán sơ cấp bình quân căn hộ tại TP.HCM từ 60 – 80 triệu/m2, tăng 3 – 10% theo năm. Các tỉnh lân cận TP.HCM phân khúc đất nền và biệt thự có mức giá ổn định. Tuy nhiên, các phân khúc căn hộ, nhà phố, shophouse lại ghi nhận mức giá tăng từ 3 – 10% tùy phân khúc.

Đơn vị này dự báo, thị trường bất động sản quý 2/2023 dự kiến tăng trưởng nhẹ so với quý 1/2023, nhưng giảm mạnh so về nguồn cung và tỷ lệ hấp thụ so với quý 2/2022. Các chính sách tháo gỡ khó khăn cho thị trường bất động sản chưa phát huy hiệu quả rõ rệt, lãi suất ngân hàng giảm nhẹ nhưng vẫn ở mức cao.

Thị trường bất động sản năm 2023 có thể diễn ra với 3 kịch bản: Kịch bản lý tưởng, kịch bản kỳ vọng và kịch bản thách thức. Đối với kịch bản lý tưởng, nguồn cung giảm 20% - 30%, lãi suất 10% -12%, giá bán tăng nhẹ, tỷ lệ hấp thụ đạt từ 40% - 50%. Với kịch bản kỳ vọng, nguồn cung giảm 30% - 50%, lãi suất dao động 12 - 14%, giá bán đi ngang, tỷ lệ hấp thụ sẽ đạt từ 20% - 30%. Còn kịch bản thách thức, nguồn cung giảm trên 50% - 60%, lãi suất trên 14%, giá bán giảm 20% - 30%, lúc này tỷ lệ hấp thụ chỉ đạt khoảng 10%.

Cụ thể, về nguồn cung thị trường Hà Nội, kịch bản dự báo nguồn cung mới năm 2023 đều giảm mạnh so với năm 2022: Kịch bản lý tưởng giảm khoảng 30%; Kịch bản kỳ vọng giảm trên 50%; Kịch bản thách thức giảm khoảng 60%. Nguồn cung mới quý 2 dự kiến đạt khoảng 2.000 sản phẩm. Các dự án dự kiến triển khai trong thời gian sắp tới đều có quy mô lớn từ các chủ đầu tư uy tín.

Trong khi đó, nguồn cung TP.HCM dự báo giảm mạnh so với năm 2022, dự kiến đạt 1.700 sản phẩm. Ở kịch bản lý tưởng, nguồn cung sẽ giảm khoảng 40%; Kịch bản kỳ vọng giảm trên 50%; Kịch bản thách thức giảm khoảng 70%.

FERI dự báo thị trường bất động sản có thể kỳ vọng thời gian phục hồi sớm, dự kiến vào khoảng từ cuối quý 3, đầu quý 4 năm nay.

Linh Phong

(markettimes.vn)

Tin tức liên quan

Tìm kiếm BĐS

Địa chỉ: 523A Đỗ Xuân Hợp, Phước Long B, Q9, Tp. Hcm

Điện thoại: 0283 88 999 88

09 1800 5800

Email: sales@thuducland.com

Website: https://thuducland.vn